□楚天都市报极目新闻记者 舒平

近日,江苏无锡的王先生在常熟农商银行办理住房抵押贷款,误以为按3.8%年利率还款,今年打算提前还款才发现年利率为8.7%。随后,#房贷年利率从3.8变8.7五年才发现#登上微博热搜,引发关注。极目新闻记者采访了解到,当事人王先生的经历并非孤例,还有三名江苏市民向记者反映同样的遭遇,涉及常熟农商银行无锡支行、惠山支行、张家港支行等三家网点。

1 五年后知“利率翻倍”

王先生向记者介绍,2021年,他经中介介绍,在常熟农商银行办理68万元住房抵押贷款,期限10年。中介及银行工作人员口头告知年利率仅3.8%,低于四大行同期4.8%—5.8%的水平。签约时,工作人员直接翻至签字页,跳过利率条款让其签字,合同签订后,银行长达五年未提供合同原件,王先生多次索要未果,一直按3.8%的预期还款。

2026年2月,王先生准备提前还款时,查询后才发现合同约定年利率为8.7%。按每月约8500元还款额计算,五年间因利率差异多付利息十几万元。4月7日,他拿到合同原件。4月9日,他与银行方面协商至晚间,银行给出了新的调解方案:减去7万元利息,一次性支付剩余本金。王先生认为无法弥补实际损失,当场拒绝,双方协商未果。

2 又有三人接连投诉

除了王先生,4月10日,在常熟农商银行张家港支行办理贷款的王女士和张先生,向记者反映也遇到了几乎一样的经历。

王女士介绍,2021年她经中介办理30万元房屋抵押贷款,口头承诺利率4.5%,被引导直接签字,多年未拿到合同,还款五年后发现实际利率为8.7%。向12378投诉后,今年3月银行将其利率降至4.0%,但拒绝退还此前多付的利息。

张先生表示,他与王女士同期、同网点、同一工作人员办理贷款,口头告知利率4.5%,同样未拿到合同。五年间多次申请降息均被拒绝,今年春节后通过APP查到实际利率8.7%,投诉后银行将利率降至4.0%,同样拒绝退息。张先生称,协商时银行工作人员表示“利息退不了,都退了银行就黄了”。

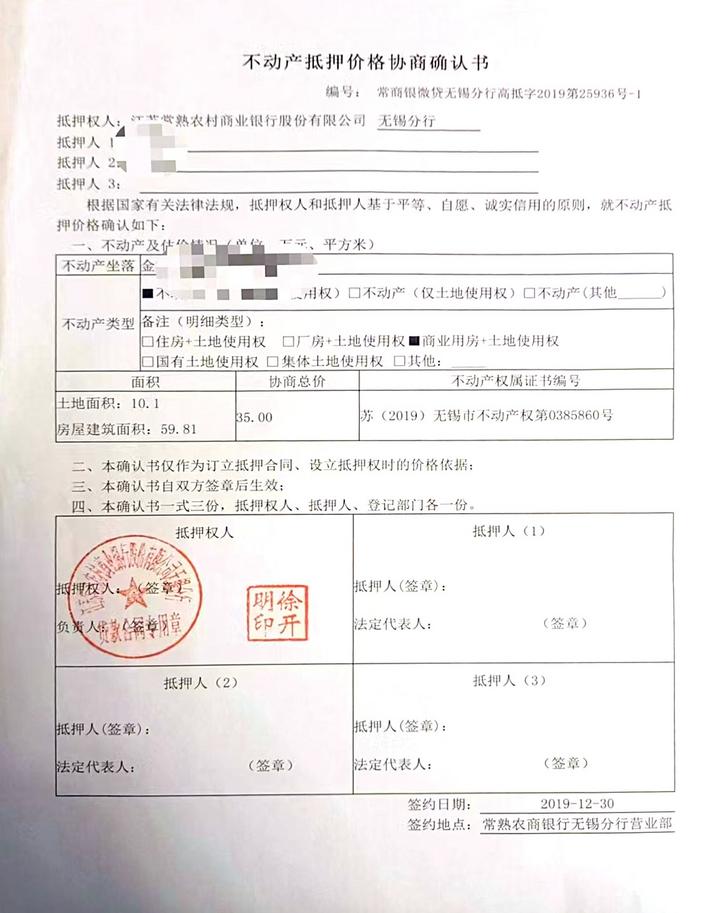

4月13日,又有一名江苏市民曹先生向记者反映相似遭遇。曹先生称,2019年他在无锡购置了一套公寓,房价54万,首付了20万,通过中介在常熟农商银行无锡支行办理了两笔总计34万抵押贷款,口头承诺利率4.25%和5.25%,之后银行给了一份没有年利率的《最高额用信合同》和一份没有年利率的《最高额抵押合同》,始终未给他《个人借款合同》,月供合计 6000 余元。2023年他和妻子到银行咨询调息时,才发现实际利率高达9.9%和11%(后因央行政策性降息下调至目前的9.9%)。他发现利率异常后多次投诉,问题始终未得到有效处理。目前,17.5万元、期限5年的贷款现已结清;另一笔16.5万元、期限10年的贷款仍在还款中。

为了解银行处理最新情况,4月13日,记者联系常熟农商银行总行客服电话,详细说明采访意愿核实此事,客服称会转达,但截至4月16日下午发稿前,暂未收到该行任何回复。

3 银行对未提供合同致歉

4月15日,此前因“房贷年利率3.8变8.7五年才发现”引发关注的江苏王先生,也向记者透露了最新进展。4月10日晚上,常熟农商银行工作人员与他在该行惠山支行进行了面谈。

王先生介绍,一位自称银行法务的工作人员在会面中表示,代表该行对工作人员未提供借款合同并未说明理由深感歉意。针对王先生的具体诉求,银行方认为:相关借据上客户已经签字确认,合同也明确载明利率,且有骑缝签字,此外银行工作人员在和客户签字时有录音录像,录像中已明确表明,已就利息金额向客户做出了解释,并得到确认,还款计划中也能够具体体现出具体利息金额和利率,客户也按此还款5年。对于客户提出的诉求,银行认为不能成立。

在谈话中,该法务还表示,如果王先生不认可结果,可走法律途径解决,同时提醒王先生存在欠息情况,若不及时还款,银行将宣布贷款提前到期。最后,法务还提醒王先生,若以不当方式施压、影响银行声誉,银行将追究其法律责任。

记者注意到,王先生的个人借款合同为“生产经营性贷款”。王先生看过银行提供的录音录像后,发现当时签约工作人员告诉了贷款产品、目的、贷款金额、贷款期限、还款计划方式、产生的利息总额,并提醒不得流入股市、房市等,但没有告知利率,认为自己并没有获得金融消费者的知情权。

经营贷属于面向小微企业发放的经营性质的贷款,按照规定,需要房产进行抵押。2022年3月26日,银保监会、住建部、人民银行三部委曾联合发布了《关于防止经营贷违规流入房地产的通知》,过去几年,多家银行机构也曾专门就经营贷问题发文警示,涉及提醒有中介假冒银行人员行骗、经营贷不得炒股等信息。

4 律师建议依法维权

一笔贷款利率“变脸”为何引起如此大的争议,业内人士表示这可能与该行的定位和业务构成有一定的关系。作为国内小微金融标杆,常熟农商银行凭借深耕“三农两小”的差异化定位,业绩持续保持稳健增长。公开资料显示,2025年前三季度,个人业务营业收入31.40亿元,占比51.80%。在发展模式上,该行高度依赖息差收入,2025年前三季报显示,当期利息收入为80.05亿元,占比84.15%。

广东知恒(武汉)律师事务所ESG&IP法律事务部首席顾问张树友律师认为,常熟农商银行隐瞒真实利率、跳过格式条款提示的行为,涉嫌《中华人民共和国民法典》第148条、第149条规定的欺诈,以及违反《中华人民共和国民法典》第496条规定的格式条款的提示说明义务,贷款人可主张利率条款不订入合同。他建议贷款人立即向12378投诉,申请金融调解,若投诉和调解无法达成诉求,建议委托专业律师起诉要求银行返还多付的利息。

4月16日,记者拨打12378金融监管投诉维权热线,接线人员表示,该热线不接受媒体采访,提供了常熟农商银行联系电话供记者对接。记者对接后,常熟农商银行客服人员表示会登记、转交内部处理,未给出具体处理方案与答复时限。